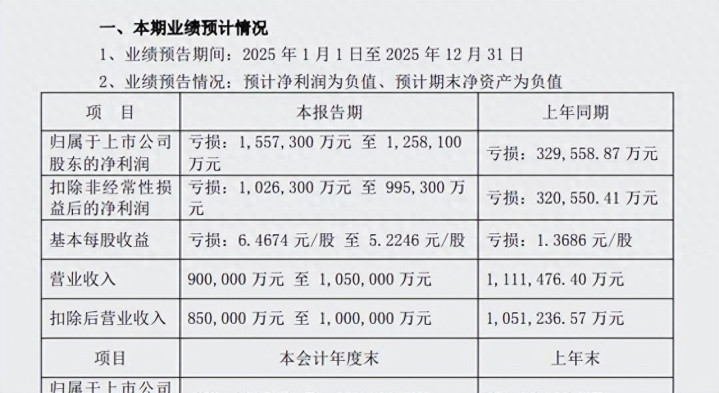

深康佳A在2026年1月30日发布了2025年的业绩预告,预计全年归属于股东的净利润亏损125.81亿元到155.73亿元,这比2024年的亏损32.96亿元扩大了好几倍。营业收入预计只有90亿元到105亿元,同比下滑明显。期末净资产转为负值,大概在-53.34亿元到-80.01亿元之间。公司说,这是因为对存货、应收账款、股权投资等资产计提了大额减值准备,加上消费电子业务收入掉队,毛利盖不住开支。公告一出,股价就直奔跌停,报4.48元,下跌23%,14万股东瞬间傻眼。

深康佳A作为老牌家电企业,曾经是彩电行业的领头羊,现在却面临退市风险。如果审计后净资产确认负值,年报出来后股票就得戴上*ST的帽子。投资者们在论坛上吐槽,说持股成本高,现在想卖都难。封单超过141万手,市值蒸发不少。分析师们分析,这可能是公司主动清理历史包袱,为新东家华润铺路。但短期看,财务压力山大,资产负债率已经飙到96.78%,利息费用前三季度就5.39亿元。

康佳的起源可以追溯到1980年,那时候叫广东光明华侨电子工业公司,是改革开放后第一家中外合资电子企业。1991年改成股份制,1992年在深交所上市。起步时专注电视机生产,靠引进技术迅速壮大。1998年,彩电市场占有率第一次拿下第一,之后十年稳坐头把交椅。产品线从黑白电视到彩色平板,覆盖全国,出口也多。品牌影响力大,许多家庭都用过康佳电视。那时候,它是名副其实的彩电大王,营收和销量都领先同行。

但从2014年开始,彩电业务就开始走下坡路。营收从近150亿元掉到2024年的50多亿元,缩水超六成。竞争对手海信和TCL通过创新和并购抢市场,康佳的产品更新慢,高端智能电视份额小。供应链成本高,芯片问题影响生产。主业疲软,整体营收从2019年的551.19亿元高峰一路下滑到2024年的111.15亿元。净利润2021年还盈利9.05亿元,之后连亏三年,2022年亏14.70亿元,2023年亏21.64亿元,2024年亏32.96亿元。

为了摆脱困境,康佳试过各种转型路子。先是涉足地产,花17亿元在昆山建旅游度假区,但开发慢,回报低。后来搞环保业务,污水处理项目资金占用大,没赚头。半导体领域也投了不少钱,建园区,但产业化进程拖沓,2024年营收只剩1.7亿元,同比降94.99%。还扩展到手机和冰箱,收购新飞后整合不顺。研发投入2024年降16.38%,创新跟不上。这些尝试分散了资源,没能救主业,反而留下低效资产。

2025年,控股股东变了。华侨城集团持股34年后,4月通知要专业化整合,7月把股份过户给华润系,华润持股超30%成为新老板。8月董事会换届,华润背景的人占了4席非独立董事,邬建军当董事长,余惠良管财务。原总裁曹士平和副总裁杨波陆续辞职,董钢上位。华润给了39.7亿元低息借款,帮着降成本,但财务结构还是恶化。资产负债率从2022年的77.74%升到2025年前三季度的96.78%。

巨亏的主要推手是资产减值计提。公司对过时存货、坏账应收、失败投资和借款逾期都认了账。三笔对参股公司的借款总8.24亿元没收回,低效资产包括闲置厂房和地产项目。消费电子业务毛利率低迷,上半年彩电只有0.39%,产品结构和市场需求不匹配。费用虽压降了,但销售渠道弱,线上线下都丢份额。第四季度亏损集中爆发,预计116亿元到146亿元,这让前三季度的9.82亿元亏损雪上加霜。

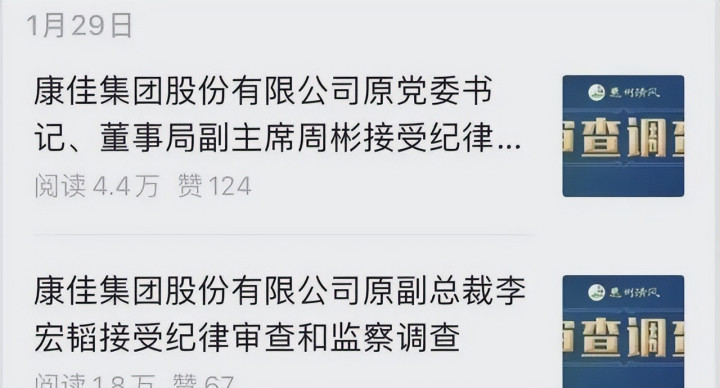

就在业绩预告前一天,2026年1月29日,原高管周彬和李宏韬被查。周彬2001年入职康佳,从基层干到2024年的董事长,涉嫌严重违纪违法。李宏韬原副总裁,2024年8月以个人原因辞职。现在接受中央纪委国家监委驻华润集团纪检监察组和惠州市惠城区监委调查。这事加剧了市场不安,投资者担心内部治理问题。2025年12月,深圳证监局还发了警示函,指2018年股权出售信披不准,周彬负主要责任。

股价暴跌后,机构减持,散户恐慌。深交所要求公司解释减值细节,避免信息不对称。分析师下调评级,说短期难反弹。股民群里讨论华润的改革能不能救场。公司已转让武汉天源股份9.15亿元,剥离部分资产。借款逾期还在处理中。净资产负值意味着可能重组或引新投资者,但消费电子主业需尽快提升竞争力,否则退市压力大。

传金所配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯